La economía de EE. UU. sigue siendo resistente... pero es una historia completamente diferente en el resto del mundo

Europa lucha por recuperarse.

La eurozona, que consta de 20 países europeos, entró en recesión este año con dos trimestres consecutivos de caídas del PIB.

Si bien el COVID y la guerra rusa habían impactado severamente a Europa, sus problemas económicos se han estado generando durante décadas, empeorados por la disminución de la población activa, según WSJ.

• En los últimos 15 años, la economía de la eurozona creció ~6%, mientras que la economía estadounidense creció un 82%.

• Desde 2008, los salarios promedio en los principales países europeos han disminuido, mientras que los salarios en EE. UU. han aumentado.

Una economía global más lenta también ha arrastrado a la economía de Europa, donde las exportaciones representan el 50 % de su PIB (frente al 10 % en EE. UU.).

Golpeando a la clase media: con el aumento del costo de vida debido al aumento de los precios de la energía y los alimentos, los consumidores han utilizado herramientas para ahorrar dinero como el revendedor de alimentos sobrantes TooGoodToGo, que casi ha triplicado sus usuarios desde 2020.

La pregunta del billón de dólares en China: ¿Dónde está la inflación?

En el Este, China se enfrenta a un problema desconocido para el resto del mundo: la inflación inexistente. Los consumidores chinos son reacios a gastar, con una tasa de ahorro más alta que en los días anteriores al COVID.

• La semana pasada, China informó que el PIB creció a un ritmo más lento de lo esperado del 6.3% con respecto al año anterior, y el desempleo juvenil se elevó por encima del 21%.

• El crecimiento del gasto del consumidor cayó considerablemente, aumentando solo un 3.1% en junio con respecto al año anterior frente al 12.7% en mayo.

Mientras que otras economías importantes aumentan las tasas, China continúa reduciéndolas en un esfuerzo por estimular la demanda.

Impacto global: la semana pasada, la secretaria del Tesoro de EE. UU., Janet Yellen, dijo que la desaceleración económica de China corre el riesgo de causar un efecto dominó en toda la economía mundial. “Cuando el crecimiento chino se desacelera, tiene un impacto en muchos países, y lo estamos viendo”.

El peligro oculto de Estados Unidos: cables tóxicos cubiertos de plomo

Hace dos semanas, una investigación del WSJ descubrió que los gigantes de las telecomunicaciones como AT&T y Verizon habían dejado atrás una red de cables tóxicos cubiertos de plomo en los EE. UU.

Eso es preocupante ya que la exposición al plomo puede dañar el cerebro y afectar el desarrollo. Y los exempleados entrevistados por WSJ dijeron que las compañías de telecomunicaciones sabían sobre la exposición y los riesgos, pero tomaron pocas medidas.

• WSJ analizó más de cuatro docenas de sitios con niveles de plomo que excedían los niveles de seguridad de la EPA de EE. UU.

• En Lake Tahoe, las muestras de plomo fueron 2,533 veces mayores que el límite de agua potable de la EPA.

¿Cuándo empezó? Los cables se extendieron por EE. UU. entre finales de 1800 y 1960 durante el despliegue del servicio telefónico de EE. UU. En la década de 1950, las empresas de telecomunicaciones comenzaron la transición hacia los cables de plástico y fibra óptica, pero a menudo conservaban los cables de plomo viejos.

En una presentación en el 2010, AT&T mencionó que "algunas áreas metropolitanas más antiguas aún pueden tener más del 50% de cables de plomo". Verizon dijo que ha estado modernizando su red con solo una pequeña porción de cables de plomo.

El precio de la negligencia

Desde la publicación del informe, las acciones de AT&T (NYSE:T) han caído más de un 11 % hasta su nivel más bajo en 30 años. Varias acciones de telecomunicaciones también se han bajado, pero todavía hay demasiada incertidumbre sobre el costo de limpieza, las posibles demandas y el tiempo que llevaría manejar la situación.

• New Street Research espera que cueste $60 mil millones extraer el plomo, y AT&T, que cubre ~40% de los hogares de EE. UU., consumiendo $34 mil millones de esa cantidad.

• Las empresas de telecomunicaciones ya están lidiando con grandes cargas de deuda, que se han vuelto aún más caras de pagar con el aumento de las tasas de interés.

Hay una larga y costosa lucha por delante, que podría tardar años en desarrollarse y poner en peligro los dividendos por los que las acciones de telecomunicaciones han sido populares.

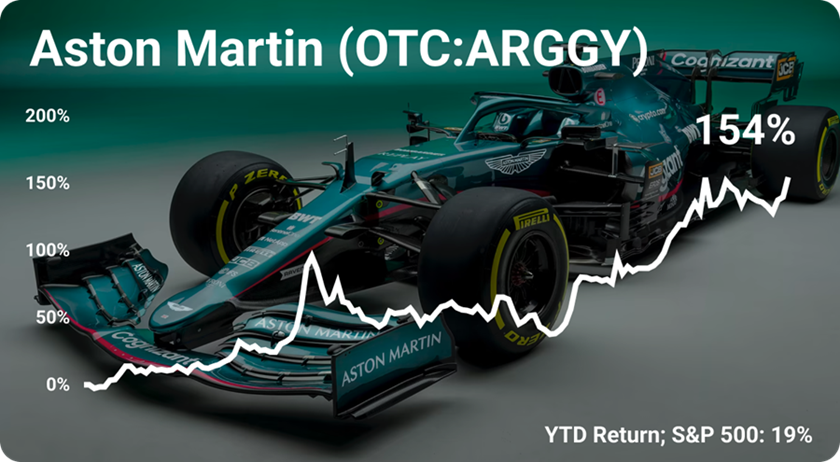

Aston Martin: el fabricante de carros de lujo

Grandes cosas están sucediendo en Aston Martin, cuyas acciones han subido un 154% este año. La semana pasada, Goldman le dio a Aston una calificación de compra por primera vez desde 2019.

• Aston Martin ha pasado por la lupa corporativa en las últimas décadas, pasando por varios propietarios mientras luchaba por sobrevivir.

• En 2020, el multimillonario canadiense Lawrence Stroll adquirió una participación del 25 % en el fabricante de automóviles y cambió el nombre de su equipo de Fórmula 1, Racing Point, que adquirió en 2018, a Aston Martin.

Stroll y Aston Martin han realizado inversiones masivas en su equipo de Fórmula 1, llevándolo de un competidor con dificultades a un aspirante al campeonato en cinco años.

Pero los retornos de esas inversiones han sido cuestionables, requiriendo de la inversión de la riqueza soberana de Arabia Saudita el año pasado para sobrevivir.

Aston pone su mirada en algo más que un campeonato.

Las acciones de Aston aún han bajado más del 90% desde que se hizo pública en 2018. Pero Stroll tiene planes para revivir la marca con algunos anuncios importantes este año:

• Cuadruplicando ganancias y dobleteando ingresos en cinco años.

• Lanzar ocho nuevos modelos de autos deportivos en los siguientes dos años, con su primer vehículo eléctrico en 2025.

• Centrarse en los clientes de lujo, con precios de automóviles a partir de $200K.

Entrar en el segmento de ultralujo lo pone frente a frente con Ferrari (NYSE:RACE), cuyas acciones han superado los rendimientos del S&P 500 con ventas que se mantienen sólidas a pesar de la desaceleración en los últimos años.

Los márgenes de utilidades de Ferrari también son significativamente más altos que los de otros en el segmento de lujo, y es lo que Aston necesita desesperadamente para volver a ser rentable.

Los recortes de precios están golpeando a Tesla

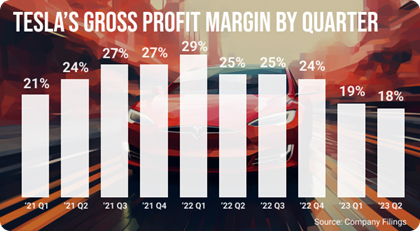

Cada acción tiene una reacción, y el resultado de Tesla (NASDAQ:TSLA) iniciando la guerra de precios de los vehículos eléctricos: disminución de los márgenes en utilidad. $TSLA cayó casi un 10% a mediados de Julio después de informar sus ganancias trimestrales que dieron mucho de qué preocuparse a los inversionistas.

• Desde el primer trimestre de 2022, los márgenes de utilidad bruto de Tesla han caído del 29% al 18%, el tercer trimestre consecutivo de caídas, lo que se está volviendo cada vez más preocupante.

• El inventario de Tesla continúa creciendo, y UBS estimó recientemente que la producción de automóviles superaría por mucho la demanda este año, y espera que se produzcan más recortes de precios.

Después de su reciente informe de resultados, Roth Capital Partners cree que Tesla está "extremadamente sobrevaluada en este momento" y debería cotizar a $85 (71% a la baja). Valorándola esencialmente como un fabricante de automóviles tradicional.

Humo y espejos: Tesla alguna vez fue famosa por sus altos márgenes que dominaron a otros fabricantes de automóviles, pero ahora se está acercando poco a poco al 14% de General Motors. Y según Bloomberg, los analistas señalaron que Tesla "eliminó de su perspectiva el mantener un margen operativo líder en la industria".