Cadenas de comida rápida con la mayor cantidad de ubicaciones en los EE. UU.

Por qué un ingeniero senior de Google piensa que Meta ganará la carrera de inteligencia artificial

La semana pasada, analizamos brevemente un correo electrónico filtrado de un ingeniero sénior de Google que sorprendentemente dijo que ni Google ni OpenAI respaldado por Microsoft están "posicionados para ganar" la carrera de la IA. En cambio, sería Meta.

¿Nos estás diciendo que el propietario de Facebook e IG dominarán la IA? Puedo explicar…

Meta ha estado investigando la IA durante más de diez años, lo que llevó al lanzamiento de su propio gran modelo de lenguaje, LLaMA, en febrero. En cuestión de días, el código se filtró en línea.

• Con el software abierto, cualquiera puede tomar el código de la computadora, modificarlo y usarlo, a una fracción del precio.

• Los investigadores de Stanford usaron LLaMA para construir su propio sistema de inteligencia artificial y lo publicaron en Internet, pero lo retiraron después de que les preocupara que se usara de manera indebida.

Más allá de Meta, los competidores más pequeños también están lanzando sus modelos de código abierto, ejerciendo presión sobre OpenAI y Google.

Esta puede ser la razón por la que OpenAI planea lanzar su modelo de código abierto, según informó The Informant esta semana.

¿Está abierto el futuro?

El científico jefe de inteligencia artificial de Meta dice: "El progreso es más rápido cuando está abierto". Y sería increíblemente valioso para Meta si cada desarrollador utilizara sus herramientas para crear recursos de IA.

• Hasta ahora, tanto OpenAI como Google han adoptado un enfoque cerrado, preocupados por el mal manejo de la tecnología.

• Pero el científico jefe de inteligencia artificial de Meta no cree que sea tan peligroso como parece, diciendo: "No se puede evitar que las personas puedan crear información sin sentido o peligrosa".

No se sabe si Meta ganará la guerra de la IA, pero seguro que se están ganando el interés de los inversionistas este año con su rendimiento del 105%.

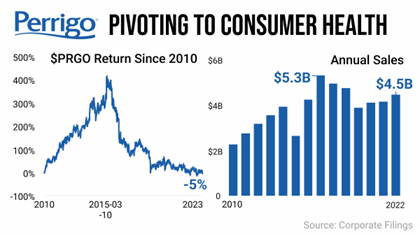

La prohibición del aborto podría ayudar a Perrigo ($PRGO) a mejorar drásticamente sus resultados.

Los anticonceptivos de libre venta podrían estar llegando a los EE. UU., y una compañía farmacéutica se beneficiará. La semana pasada, asesores independientes de la FDA de EE. UU. recomendaron por unanimidad aprobar Opill como la primera píldora anticonceptiva de venta libre en EE. UU.

Según un estudio reciente, las barreras para acceder a la atención de la salud reproductiva en los EE. UU. aumentaron entre 2017 y 2021. Y la aprobación de Opill ampliaría el acceso de los estadounidenses a los anticonceptivos:

• Opill cuesta ~ $ 10 o menos por mes en comparación con las recetas existentes que pueden costar 3 veces más, lo que beneficia a ~ 10% de las mujeres sin seguro con una opción de precio más bajo, según Susan Anderson de Canaccord Genuity.

• Biden está bajo presión para expandir las opciones anticonceptivas, con el acceso al aborto limitado después de que la Corte Suprema anuló Roe v. Wade el año pasado.

Los asesores de la FDA creen que los beneficios de la píldora superan los riesgos para la salud, donde los efectos secundarios graves son poco comunes, ya que más de 100 países ya ofrecen métodos anticonceptivos de venta libre.

La empresa detrás de Opill

Las acciones de Perrigo (NYSE:PRGO) se han visto afectadas en los últimos años, y desde entonces se ha reposicionado de una compañía de medicamentos genéricos a una compañía de salud del consumidor.

El año pasado, Perrigo adquirió la compañía detrás de Opill, que podría convertirse en el "producto más importante de la compañía" para el crecimiento de las ventas, según el analista de Raymond James, Elliot Wilbur.

¿Cuáles son las probabilidades de Opills? Según Anderson, la FDA sigue los consejos de sus asesores en aproximadamente el 80 % de los casos, y se espera que la decisión se tome este verano.

La guerra de semiconductores entre Estados Unidos y China se intensifica

Los chips semiconductores alimentan los dispositivos electrónicos en el mundo. Y una lucha por el control de una de las infraestructuras más críticas ha llevado a EE. UU. y China a una guerra comercial cada vez más intensa.

EE. UU. ha estado perdiendo participación de mercado: desde 1990, la participación global de EE. UU. en la fabricación de semiconductores cayó del 37 % al 12 %, ya que la fabricación de chips en EE. UU. lleva un 25 % más de tiempo y cuesta aproximadamente un 50 % más que en Asia.

La guerra se intensificó hace poco: al mayor fabricante de chips de memoria de EE. UU., Micron, se le prohibió vender sus productos a "operadores de infraestructura nacional crítica" en China, un mercado que representa el 15% de las ventas de Micron.

¿Qué está haciendo Estados Unidos al respecto?

El año pasado, se aprobó la Ley CHIPS de EE. UU. para invertir $ 52 mil millones en la fabricación nacional de semiconductores. Desde entonces, se han anunciado más de 50 nuevas instalaciones con $ 210B + en inversiones de fabricación nacional comprometidas por empresas privadas.

• Parte del dinero ayudará a reducir el tiempo del proceso de diseño y fabricación y capacitar a los trabajadores (un tema crítico).

• Deloitte pronosticó una escasez de trabajadores de 70K-90K en la industria de semiconductores en los próximos años.

Recortar el suministro: EE. UU. restringió el acceso de China a ciertos chips fabricados en EE. UU., lo que provocó una caída del 23 % en las importaciones de chips de China en el primer trimestre de 2023.

Estados Unidos también ha estado presionando a las empresas para que regresen a casa. Esta semana, Apple anunció una inversión multimillonaria en asociación con Broadcom para construir chips a nivel nacional. Y para los inversionistas, la guerra se ha convertido en un campo de batalla de minas terrestres y oportunidades.

La oportunidad: los directores ejecutivos industriales de EE. UU. se sienten "super optimistas" a medida que la fabricación regresa a casa.

Lecciones de Warren Buffett

Los buenos negocios son raros

Es un error pensar que Warren Buffett es un inversionista de valor.

A lo largo de los años, Warren Buffett ha pasado de ser un inversionista de valor puro a un inversionista de calidad gracias a la influencia de Charlie Munger.

El hecho de que Berkshire Hathaway haya sido propietario de grandes empresas como Geico, Coca-Cola y See's Candies durante décadas lo confirma.

Los buenos negocios son muy raros. Por eso, una vez que los has encontrado, el momento adecuado para vender casi nunca.