¿Y la tasa de inversión?

Si nunca te has sentado a ver cuánto de tus ingresos está ahorrando e invirtiendo, es el momento.

Parte de un plan financiero sólido es saber que estás alcanzando tus métricas de inversión cada año para aumentar tu patrimonio.

Primero, deberíamos explicar la diferencia entre ahorrar e invertir… porque hay una diferencia.

A menudo, los dos términos se usan indistintamente, lo que no muestra la imagen adecuada.

El dinero que estas ahorrando es precisamente para eso: estar en una cuenta de ahorros, a salvo de pérdidas y ganar cualquiera que sea la tasa de interés vigente.

Por lo general, deseas ahorrar tu fondo de emergencia + ahorros para cualquier objetivo a corto plazo (piensa en el pago inicial de un automóvil o una casa).

Una vez que hayas solucionado estas cosas, debe tener cuidado porque PUEDES ahorrar en exceso.

Incluso he visto millonarios con más de un millón de dólares en una cuenta corriente (ahorrando mucho y ni siquiera ganando el interés adecuado).

Una buena tasa de ahorro para alguien que intenta terminar de financiar su fondo de emergencia y sus objetivos a corto plazo puede oscilar entre el 10 y el 20 % de sus ingresos.

Sin embargo, cuanto más rápido lo hagas, mejor. Luego, puedes invertir más para que esa máquina de creación de riqueza realmente funcione a toda velocidad.

Entonces, ¿cuánto deberías invertir de tus ingresos?

Para alguien que gana $2,400,000 brutos al año e invierte $350,000, eso es el 15% de sus ingresos. Entonces, una tasa de inversión del 15% si eso es todo lo que están haciendo.

Generalmente, se desea invertir en el extremo inferior del 10% de los ingresos, hasta el 20%.

Cualquier valor superior al 20% es una tasa de inversión saludable y probablemente te permitirá jubilarte anticipadamente.

Después de ahorrar e invertir, no deberías quedarte sin dinero para pagar la vida cotidiana.

Si te encuentras en esta situación, deja de invertir hasta que controles mejor tu situación.

Me he encontrado varias veces con personas que invierten todo su dinero, solo para tener que pedir préstamos más tarde (lo cual es malo y significa que tu vida financiera necesita una recalibración).

En resumen, 3 cosas principales a las que debes hacer seguimiento cada año:

1. Tu patrimonio neto. Estos son los activos que tienes MENOS tus pasivos.

2. Tu tasa de ahorro. Lo ideal es canalizar el dinero a tu fondo de emergencia y a tus objetivos a corto plazo lo antes posible para poder invertir más. Nuevamente, del 10% en el extremo inferior hasta el 20% es una buena regla general.

3. Tu tasa de inversión. Concéntrate en invertir después de haber construido tu base financiera. No saltes a esto demasiado pronto o tendrás que retroceder. Una tasa de inversión del 10% está en el extremo inferior, y un 20% en el extremo más saludable. Sin embargo, no hay límite para esto: cuanto más alta sea su tasa de inversión, mejor.

5 consejos para generar riqueza

1. Saber cuándo cobrar

Una de las lecciones más cruciales en la inversión es reconocer el momento de cobrar ganancias. La emoción de una operación ganadora puede ser estimulante, pero la disciplina para asegurar esas ganancias es lo que separa a los inversionistas exitosos del resto.

Las ganancias que cambian la vida no se obtienen con frecuencia, así que cuando lo hagan, asegúrate de tener una estrategia para cobrar esas ganancias y proteger tu patrimonio.

2. Apalancamiento: un arma de doble filo

El apalancamiento puede amplificar tus rendimientos, pero también puede magnificar tus pérdidas. La clave para utilizar el apalancamiento de forma eficaz es una planificación meticulosa.

Comprender las matemáticas detrás de tus operaciones para evitar ventas inesperadas. Recuerda, el apalancamiento debe ser una herramienta, no una apuesta.

3. Predicciones vs planificación

Los mercados son impredecibles y tratar de pronosticar su próximo movimiento puede ser una tontería. En lugar de ello, adopta un enfoque más estratégico considerando todos los escenarios de mercado posibles.

Evalúa las probabilidades de diferentes resultados y desarrolla planes que te permitan gestionar el riesgo bajo cualquier circunstancia. Este cambio de mentalidad de la predicción a la preparación puede mejorar significativamente tu resiliencia frente a la volatilidad del mercado.

4. Construyendo una máquina de riqueza perpetua

El objetivo final de cualquier inversionista debería ser crear una máquina de riqueza autosostenible. Esto implica maximizar el flujo, minimizar gastos e impuestos innecesarios y dedicar tiempo a actividades de alto rendimiento.

Esfuérzate por conseguir un portafolio que alcance una "velocidad de escape", en la que tus inversiones no sólo se sostengan por sí mismas sino que también sigan creciendo de forma independiente.

5. Rodéate de éxito

Finalmente, no se puede subestimar la importancia de la comunidad. Rodearse de inversionitas y emprendedores exitosos puede brindarle no solo inspiración, sino también conocimientos y estrategias prácticas.

La sabiduría colectiva de una comunidad bien informada es un activo invaluable en tu viaje de creación de riqueza.

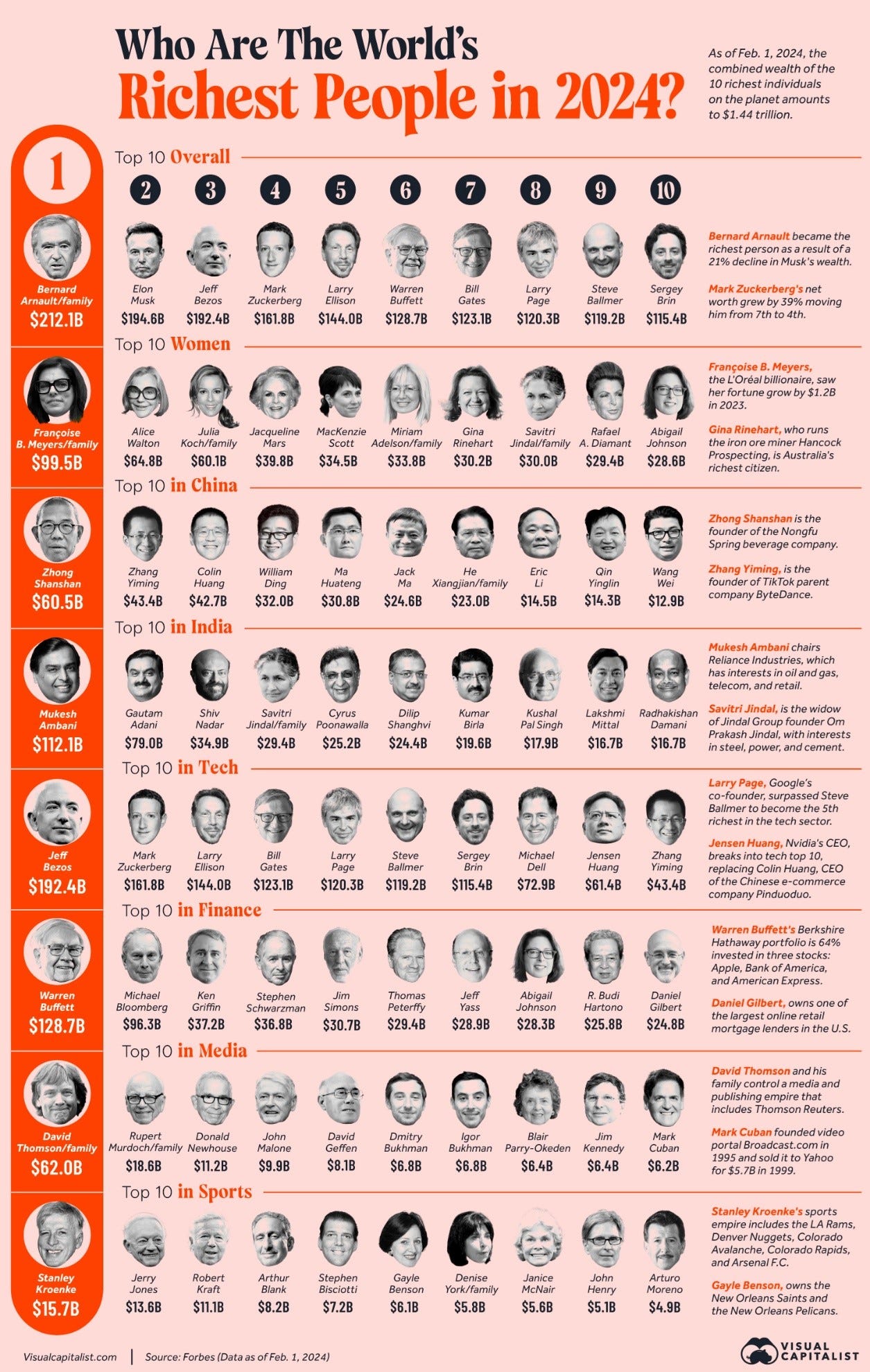

Quienes son las personas más ricas en 2024

Oportunidades

Renta Variable

Compra:

¿Qué es $AAAU?

AAAU da seguimiento a el precio spot del oro, utilizando lingotes de oro guardados en bóvedas ubicadas en el Reino Unido.

AAAU es una opción eficiente para los inversionistas que buscan exposición al oro físico.

Por qué AAAU$?

AAAU está respaldada por oro físico, lo que proporciona la seguridad y el valor tangible de los lingotes de oro reales almacenados.

Las tenencias de oro están garantizadas por el Gobierno de Australia Occidental, lo que reduce el riesgo de contraparte y ofrece un alto nivel de seguridad y credibilidad.

El oro es históricamente conocido como una cobertura eficaz contra la inflación. Con las incertidumbres económicas y las presiones inflacionarias actuales, AAAU puede ayudar a proteger el valor real de tu portafolio.

Incluir oro en tu portafolio puede brindar beneficios de diversificación. El oro suele tener una baja correlación con clases de activos tradicionales como acciones y bonos, lo que puede reducir la volatilidad general.

Posibles riesgos

Si bien la AAAU tiene costos competitivos, es importante ser consciente de los costos continuos relacionados con el almacenamiento y la gestión del oro físico. Estos costos pueden reducir ligeramente los rendimientos generales en comparación con otras inversiones.

Como todas las inversiones, los precios del oro pueden ser volátiles. Aunque el oro generalmente se considera un activo de refugio seguro, puede experimentar fluctuaciones de precio significativas en el corto plazo.

A diferencia de las acciones o los bonos, el oro no genera ingresos. Proporciona valor principalmente a través de la apreciación de los precios, lo que podría no alinearse con carteras centradas en generar ingresos estables.

Técnicos

Tendencia: Alza

Cambio de tendencia: Debajo de $22.57

Niveles de compra: Entre $22.57 y $23.54

Niveles de venta: Arriba de $24

Deuda Privada

Fondo FINIX de Deuda Privada

Tasa fija: 12-14%

Plazo: 1 año.

Intereses: Pago de interés mensual.

Fondo de deuda privada que invierte en empresas sólidas financieramente, serias y con experimentados equipos de gestión

Ventaja Competitiva

• Diversificación: Las inversiones de un fondo le da acceso a los inversionistas a diferentes industrias y segmentos.

• Baja Correlación: La inversión en Deuda Estructurada tiene una baja o nula correlación con mercados públicos como los Bonos y Renta Variable.

• Análisis: Equipo de mucha experiencia y amplio conocimiento en la industria para realizar una investigación profunda de las opciones a invertir.

• Cashflow: Rendimiento constante y predecible a través del plazo de la Inversión con pagos de Interés Fijo.

Proceso de Selección.

• Equipo Experimentado: Detección y filtro de oportunidades.

• Comités: Recomiendan y evalúan riesgos.

• Due Diligence: Revisión y análisis a fondo.

• Comité de Crédito: Cuestiona y aprueba.

• Crédito Estructurado: Fideicomiso maestro.

• Garantías: Preferenciales.

Real Estate

Rentas en Bienes Raíces Comerciales en EEUU.

Existe un fondo de capital privado que se dedica a proveer capital a operadores regulados de cannabis en USA vía Real Estate. Este fondo cerró su primer fondo con US$68.5MM en diciembre de 2023, y está en proceso de lanzar su segundo fondo de US$100MM en el 2Q2024. El fondo estructura las inversiones de dos maneras:

Adquisiciones de inmuebles comerciales y/o Industriales ya desarrollados, con contratos de arrendamiento garantizados con garantía corporativa y/o personal a plazos de +10 años, incrementos anuales promedio de renta de 3.0%, bajo la modalidad NNN (el inquilino es responsable de pagar seguro de la propiedad, impuestos de la propiedad, gastos generales y mantenimiento menor), sin deuda o hipoteca, depósitos en garantía con entre 3 y 6 meses de renta, y con rentas pagaderas de manera mensual.

Prestamos con plazos de entre 3 y 7 años, con garantías hipotecarias, y colateral de todos los activos fijos del cliente que tengan cierto valor residual, prenda del 100% de las acciones de la empresa, cuentas de reserva con 6 meses de intereses, penalidades por prepago, covenants restrictivos, único prestamista, y garantías personales.

¿Cómo va el primero?

Tamaño: US$68.5MM – 100% invertido

Fecha de Inicio: Julio/2019

Deuda: 0

Fecha de vencimiento: Julio/2029

Retorno anual “cash on cash”: 13.50% en dólares

TIR esperada a vencimiento: (18% - 20%) en dólares

Distribución: trimestral cada Enero / Abril / Julio / Octubre

Inversiones: 14 (7 adquisiciones y 7 prestamos en 9 Estados de USA)

Valor estimado a costo de la inversión: US$90MM

130 inversionistas de USA y México donde el Equipo de Administración o General Partner tiene +8% de capital propio invertido

¿Qué viene para el segundo fondo?

Fecha de primer cierre: 30/abril/2024

Monto de primer cierre: US$20MM

Monto Total: US$100MM

Duración del fondo: 10 años, con un periodo de 3 años de apertura

Cash on Cash esperado: +12.0% en dólares

Deuda: 0

TIR esperada a vencimiento: (18% - 20%) en dólares

Distribución: trimestral cada Enero / Abril / Julio / Octubre con opción de reinversión durante los primeros 3 años de apertura

Compromiso mínimo del equipo de Administración o General Partner: 5.0%

Quiz del Mercado

Pregunta de la semana pasada: A Warren Buffett le encanta leer. ¿Aproximadamente qué porcentaje de su día dedica a leer?

Respuesta: Warren Buffett, director ejecutivo de Berkshire Hathaway, es un ávido lector. Calcula que pasa hasta el 80 por ciento de su día inmerso en material de lectura. Su rutina incluye leer minuciosamente varios periódicos y profundizar en libros, revistas e informes de empresas. Buffett atribuye muchas de sus decisiones monetarias exitosas a este hábito de lectura.

"Time is more valuable than money.

You can get more money, but you cannot get more time.”

- Jim Rohn