Para cualquiera persona nacida después de 2005, es difícil creer que Amazon no siempre fue el principal participante en el mundo del comercio electrónico.

Hace apenas dos décadas, eBay era el líder de las ventas en línea, con una valuación máxima de 28 mil millones de dólares.

Pero hasta 2024, eBay se enfrenta a una caída del 73 % en sus ventas durante la última década y ocupa el segundo lugar después de Amazon. Hoy hablaremos de lo que Amazon sabía y eBay no, y cómo lo utilizaron en su contra para acabar con un líder de mercado de 28,000 millones de dólares.

Amazon contra eBay

eBay fue la primera plataforma global de venta de consumidor a consumidor.

Eran como el Uber de 1995: un concepto nuevo y genial con el que todos estaban entusiasmados de ganar dinero.

Su negocio es simple:

1. Los consumidores entran a eBay y ponen un artículo a la venta.

2. Otros consumidores que quieran ese artículo ponen posturas para comprarlo.

3. El artículo se vende y se envía al mejor postor.

Los usuarios han vendido de todo, desde un láser que no funciona hasta sándwiches y yates de 168 millones de dólares.

En tres años, eBay salió a bolsa y ganaba casi 50 millones de dólares al año.

En 2002, eBay adquirió PayPal por 1,500 millones de dólares. Tres años más tarde adquirieron Skype por 2,600 millones de dólares.

Todo pintaba para que eBay siguiera siendo el rey de las ventas en línea...

Pero, Amazon estaba creciendo a un ritmo cinco veces mayor que eBay. En 2015, Amazon ganaba 93,000 millones de dólares más que eBay cada año.

Antes de entrar en el manual exacto de Amazon es necesario comprender la diferencia entre Amazon y eBay.

eBay es una plataforma que ayuda a las personas a subastar sus artículos a una audiencia global.

Amazon permite a las personas publicar artículos en su plataforma bajo su marca a un precio fijo.

Y gracias a esta pequeña diferencia, Amazon pudo poner a los usuarios de eBay en su contra.

Hablemos de cómo.

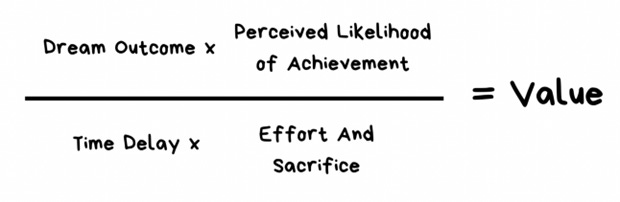

La ecuación del valor

En pocas palabras, Amazon venció a eBay porque su modelo de negocio les permitió volverse más valiosos para los clientes a un ritmo más rápido.

Creo que la mejor manera de ver esto es con la ecuación de valor del libro $100M offers:

#1 – Dream Outcome

Los compradores quieren un artículo de alta calidad a bajo precio.

Sabiendo esto, Amazon pone a los vendedores en una competencia para vender los mejores productos al precio más bajo.

Pero con eBay, es el precio al que el vendedor esté dispuesto a venderlo.

#2 – Perceived Likelihood of Achievement

Una vez más, eBay es C-to-C. Los compradores ponen posturas por artículos comprados por otros consumidores.

Por lo tanto, técnicamente no hay garantía de que el comprador no sea estafado.

Pero con Amazon, los artículos se venden bajo la marca Amazon. Entonces, cada vez que un producto no está a la altura, Amazon pierde.

Entonces Amazon requiere:

• Imágenes de productos de alta calidad con fondo blanco.

• Devoluciones gratuitas sin hacer preguntas

Con Amazon, los compradores pueden confiar en una marca. Con eBay, los compradores deben confiar en un vendedor cualquiera.

#3 – Time Delay

Con eBay, recibes tu paquete cuando el vendedor tenga tiempo de ir a la paquetería en su día libre.

Pero con la red de centros logísticos de Amazon, se le promete envío en 2 días con Prime.

#4 – Effort and Sacrifice

Cuando quiero calcetas de Amazon, el proceso es el siguiente:

1. Buscar calcetas

2. Hacer una búsqueda rápida para encontrar el par más barato y con buena calidad.

3. Hacer clic en "pedir ahora"

Listo.

Pero cuando usas eBay...

1. Buscar calcetas

2. Revisar a cada vendedor durante más de 30 minutos e intentar encontrar un par sin usar.

3. Encontrar un vendedor que no le quito las etiquetas.

4. Navegar por las fotos hasta que esté 99% seguro de que están bien.

5. Hacer una oferta

Etcétera etcétera..

(No es que compraría calcetas en eBay, pero entienden la idea)

Un esfuerzo significativamente menor, junto con precios más bajos, se convirtió en el arma más letal de Amazon contra eBay.

Esta no es la primera vez que vemos que esto sucede. La mayoría de las “empresas pioneras” (nuevos líderes del mercado) no duran.

Yahoo! (pico de 318,000 millones de dólares) -> Google (1.7 billones de dólares)

Blockbuster ($5 mil millones pico) -> Netflix ($213 mil millones)

MySpace ($12 mil millones máximo) -> Facebook ($562 mil millones)

En su libro El dilema del innovador, Clayton Christensen compara algunas empresas pioneras y por qué fracasaron.

#1 - El Descubrimiento. Se encuentra nueva tecnología y se forma un nuevo mercado

#2 - Ignorancia establecida. Las grandes empresas no se preocupan por la nueva tecnología y siguen la mentalidad de “si no está roto, no lo arregles”.

#3 - El oportunista. Una startup sin nada que perder encuentra un nuevo mercado y aprovecha la oportunidad.

#4 - La Formación. La startup gana tracción en el nuevo mercado y toma parte de la participación de mercado del líder (pero nada demasiado serio)

#5 – Nuevo líder. El líder de mercado se da cuenta de que está perdiendo e intenta adoptar la nueva tecnología, pero ya es demasiado tarde.

Lo que me llamó la atención es que los líderes del mercado no hicieron nada malo.

No es que tuvieran el complejo de "soy el mejor y nunca me vencerás". Simplemente tomaron decisiones basadas en datos y minimizaron los riesgos.

Entonces, ¿podría eBay haber hecho algunos cambios para mantenerse a la cabeza?

Claro.

Pero, ¿habrían podido mantenerse a la vanguardia de la plataforma de alta tecnología de Amazon y su capacidad para asumir riesgos de responsabilidad?

Probablemente no.

Planificación del dinero para el fin del mundo:

Un camino extraño hacia la paz mental.

La mayoría de las veces, planificamos nuestro futuro con los pensamientos más positivos.

Estamos pensando en cómo invertir más dinero para poder vivir la vida de nuestros sueños.

Pero hay un ángulo interesante que puede funcionar para muchas personas para lograr la máxima tranquilidad. Muchas personas que en realidad tienen mucha riqueza o les va bien con su dinero, sienten mucha ansiedad al respecto. No importa lo bien que les vaya, sienten que no tienen suficiente.

Pero la planificación apocalíptica funciona en todos los aspectos de la riqueza y actitudes monetarias.

La idea principal es pensar en el peor escenario financiero que podrías tener y buscar la forma de superarlo.

A continuación te menciono algunas ideas sobre cómo abordar la planificación financiera apocalíptica en función del punto en el que te encuentres en tu plan de creación de riqueza:

1. Para personas con un alto patrimonio: muchos aquí han pagado sus casas (lo que les ha dado más tranquilidad si la necesitaban). Tradicionalmente, también tienen activos que pueden aprovechar mientras trabajan en un nuevo proyecto o negocio.

La mayor parte del tiempo en este grupo, reducir los gastos de estilo de vida y vivir de los activos puede funcionar. Depende de cuál sea la tasa de retiro de un portafolio, pero por lo general, han alcanzado suficientes activos invertibles como para estar realmente de acuerdo con algunos ajustes en el gasto.

El problema es que muchas personas ricas NO CREEN que van a estar bien. Están constantemente preocupados a pesar de que técnicamente pueden refugiarse y vivir de sus activos si realmente lo necesitan. Por lo tanto, ver el modelo de que se podría financiar un estilo de vida más simple es útil para calmar las preocupaciones.

2. Individuos en etapa de acumulación: Muchas personas viven en esta categoría. Todavía no son personas con un alto patrimonio neto, pero tienen activos que han acumulado (y estarán aquí por un tiempo más).

La solución al escenario apocalíptico aquí podría ser planificar el pago de una casa con los activos existentes para tener más tranquilidad. Pagar una casa puede o no ser el mejor uso del efectivo y realmente necesita un análisis exhaustivo, pero es una opción. Las personas en esta categoría generalmente cuentan con un fondo de emergencia para vivir si es necesario (o al menos deberían hacerlo).

Pensar en un escenario apocalíptico te ayudará a asegurarte de tener SUFICIENTE en tu fondo de emergencia. Esto es clave y lo que sostendrá a alguien en la etapa de acumulación. También lo ideal es que este dinero sea líquido para no tener que vender activos de inversión en el momento equivocado.

Algunas personas pueden incluso tener suficiente valor en sus casas para poder venderlas y luego irse a vivir con su familia temporalmente. La buena noticia es que planificar para lo peor mientras las cosas van bien ayuda a no tener que terminar en una situación que no sea la ideal (tal vez vivir con la familia no sea una opción).

3. Individuos que comienzan su plan de creación de riqueza: No tener muchos activos puede resultar desalentador. Sin embargo, todavía puedes planear para el fin del mundo. Es probable que las personas de esta categoría todavía estén pagando deudas y ahorrando su fondo de emergencia.

Planificar para los peores escenarios aquí podría ser conseguir alguien con quien vivir que ayude a cubrir los costos de vivienda, o incluso ir a vivir con un amigo o familiar. Piensa en tus habilidades profesionales. Si tiene habilidades para ser muy empleable o tienes la capacidad de iniciar un negocio secundario, esto puede ayudarte a mantener tu mente tranquila. El capital humano es un activo, no lo olvides.

Por extraño que parezca pensar en los peores escenarios mientras te va bien en la vida, es un paso esencial para muchas personas.

Saber que has planificado desde todos los ángulos también te ayudará a saber qué hacer con tu próximo ingreso.

Leer esto puede haberte llevado a darte cuenta de que no tiene suficiente en tu cuenta de ahorros de emergencia, o que en realidad SÍ tienes mucho valor en tu casa, en el peor de los casos, si tuvieras que vender.

Tal vez tengas una maravillosa casa familiar a la que siempre puedas regresar temporalmente.

¡Pequeñas cosas como esta pueden simplemente ayudarte a dormir mejor por la noche y a sentirte mejor para continuar con tu plan de creación de riqueza!

La MEJOR manera de definir la verdadera Libertad financiera

La libertad financiera no es sólo un sueño, es un destino calculado.

Hoy, analicemos un concepto directamente de la física, pero con un giro:

"Escape Velocity" para tu portafolio de inversión.

En física, la velocidad de escape se refiere a la velocidad necesaria para liberarse de la atracción gravitacional de un cuerpo.

Y en la inversión, la velocidad de escape es el punto en el que el crecimiento de tu portafolio supera el costo del estilo de vida de tus sueños.

Imagina que tu portafolio se capitaliza anualmente al 10% y los gastos del estilo de vida de tus sueños son solo el 3% de tu capital.

Esto significa que tu riqueza continúa creciendo, incluso mientras vivas tu mejor vida, sin trabajo adicional ni inyecciones de capital.

Pero, ¿cómo calculas tu velocidad de escape personal?

1. Empieza por calcular los gastos anuales del estilo de vida de tus sueños.

2. Luego, calcula los rendimientos anuales estimados de tu portafolio.

3. Escoge una tasa de retiro que sea inferior a tu rendimiento promedio.

Veamos un ejemplo…

Estilo de vida de ensueño en un portafolio de 10 millones de dólares

1. Considera un estilo de vida soñado de $300 mil al año

2. Supongamos un rendimiento anual promedio del 10%

3. Si retiramos el 3% al año, necesitaríamos una cartera de 10 millones de dólares para obtener 300,000 dólares al año.

Un menor consumo de estilo de vida o mayores rendimientos esperados significan que necesitas menos en tu portafolio.

Diversificar para obtener rendimientos óptimos

Aquí es donde se pone interesante. Diferentes activos tienen diferentes potenciales de rendimiento:

• Acciones: podemos estimar un rendimiento del 10% y del 7% real (después de la inflación)

• Bienes raíces: utilizo un modesto rendimiento real del 3%, después de costos.

• Las Startups son más complicadas: asumen una pérdida total y tratan cualquier ganancia como un bono.

• Deuda Privada: asumimos un rendimiento del 14% que es lo que nuestro Fondo paga al momento. Agregarlo a tu cartera podría reducir el tamaño requerido de u portafolio para lograr la velocidad de escape.

Tu número de velocidad de escape: un camino hacia la libertad financiera

Conocer tu número de velocidad de escape no es sólo un cálculo: ¡es su guía hacia la libertad financiera!

Se trata de comprender cómo tus inversiones pueden financiar de manera sostenible el estilo de vida de tus sueños, marcando el principio en el que el trabajo se convierte en una elección, no en una necesidad.

Entonces, ¿cuál es tu número de velocidad de escape?

Oportunidades

Renta Variable

Compra: $ITA

¿Qué es ITA?

El ETF iShares U.S. Aerospace & Defense (ITA) es un fondo cotizado en bolsa que se basa en el índice DJ US Select/Aerospace & Defense, un índice ponderado por capitalización de mercado de fabricantes, ensambladores y distribuidores estadounidenses de aviones y equipos de defensa. ITA se lanzó el 1 de mayo de 2006 y es emitida por BlackRock.

¿Por qué ITA?

Diversificación: ITA ofrece exposición a una amplia gama de empresas del sector aeroespacial y de defensa. Esta diversificación puede ayudar a mitigar los riesgos asociados con la inversión en acciones individuales.

Estabilidad: Las empresas aeroespaciales y de defensa tienden a ser menos sensibles a las crisis económicas en comparación con otros sectores. La demanda de sus productos y servicios a menudo se mantiene estable incluso durante la incertidumbre económica o la inestabilidad geopolítica.

Contratos gubernamentales: muchas empresas del sector aeroespacial y de defensa tienen contratos importantes con entidades gubernamentales, lo que proporciona un flujo de ingresos relativamente estable.

Innovación: el sector es conocido por su innovación y avances tecnológicos, que pueden impulsar el crecimiento a largo plazo. Las inversiones en empresas que desarrollan tecnologías de vanguardia pueden generar retornos sustanciales con el tiempo.

Posibles riesgos

Riesgos regulatorios: la industria aeroespacial y de defensa está fuertemente regulada, y los cambios en las políticas y regulaciones gubernamentales pueden afectar las operaciones y la rentabilidad de las empresas.

Naturaleza cíclica: si bien el sector es generalmente estable, aún puede ser cíclico, con períodos de mayor demanda seguidos de desaceleraciones. Las crisis económicas o los cambios en las prioridades de gasto gubernamental pueden afectar la demanda de productos aeroespaciales y de defensa.

Dependencia del gasto gubernamental: las empresas del sector dependen en gran medida de los contratos gubernamentales, lo que las hace vulnerables a los cambios en los presupuestos de defensa y las tensiones geopolíticas. Las reducciones en el gasto de defensa o los cambios en las prioridades gubernamentales pueden afectar negativamente los ingresos de las empresas y los precios de las acciones.

Competencia: La industria aeroespacial y de defensa es altamente competitiva y las empresas compiten constantemente por contratos y participación de mercado. La intensa competencia puede presionar los márgenes de utilidad y obstaculizar las perspectivas de crecimiento de algunas empresas.

Técnicos

Tendencia: Alza

Cambio de tendencia: Debajo de $125.83

Niveles de compra: Entre $125.83 y $129.46

Niveles de venta: Arriba de $131.93

Deuda Privada

Fondo FINIX de Deuda Privada

Tasa fija: 12-14%

Plazo: 1 año.

Intereses: Pago de interés mensual.

Fondo de deuda privada que invierte en empresas sólidas financieramente, serias y con experimentados equipos de gestión

Ventaja Competitiva

• Diversificación: Las inversiones de un fondo le da acceso a los inversionistas a diferentes industrias y segmentos.

• Baja Correlación: La inversión en Deuda Estructurada tiene una baja o nula correlación con mercados públicos como los Bonos y Renta Variable.

• Análisis: Equipo de mucha experiencia y amplio conocimiento en la industria para realizar una investigación profunda de las opciones a invertir.

• Cashflow: Rendimiento constante y predecible a través del plazo de la Inversión con pagos de Interés Fijo.

Proceso de Selección.

• Equipo Experimentado: Detección y filtro de oportunidades.

• Comités: Recomiendan y evalúan riesgos.

• Due Diligence: Revisión y análisis a fondo.

• Comité de Crédito: Cuestiona y aprueba.

• Crédito Estructurado: Fideicomiso maestro.

• Garantías: Preferenciales.

Real Estate

Rentas en Bienes Raíces Comerciales en EEUU.

Existe un fondo de capital privado que se dedica a proveer capital a operadores regulados de cannabis en USA vía Real Estate. Este fondo cerró su primer fondo con US$68.5MM en diciembre de 2023, y está en proceso de lanzar su segundo fondo de US$100MM en el 2Q2024. El fondo estructura las inversiones de dos maneras:

Adquisiciones de inmuebles comerciales y/o Industriales ya desarrollados, con contratos de arrendamiento garantizados con garantía corporativa y/o personal a plazos de +10 años, incrementos anuales promedio de renta de 3.0%, bajo la modalidad NNN (el inquilino es responsable de pagar seguro de la propiedad, impuestos de la propiedad, gastos generales y mantenimiento menor), sin deuda o hipoteca, depósitos en garantía con entre 3 y 6 meses de renta, y con rentas pagaderas de manera mensual.

Prestamos con plazos de entre 3 y 7 años, con garantías hipotecarias, y colateral de todos los activos fijos del cliente que tengan cierto valor residual, prenda del 100% de las acciones de la empresa, cuentas de reserva con 6 meses de intereses, penalidades por prepago, covenants restrictivos, único prestamista, y garantías personales.

¿Cómo va el primero?

Tamaño: US$68.5MM – 100% invertido

Fecha de Inicio: Julio/2019

Deuda: 0

Fecha de vencimiento: Julio/2029

Retorno anual “cash on cash”: 13.50% en dólares

TIR esperada a vencimiento: (18% - 20%) en dólares

Distribución: trimestral cada Enero / Abril / Julio / Octubre

Inversiones: 14 (7 adquisiciones y 7 prestamos en 9 Estados de USA)

Valor estimado a costo de la inversión: US$90MM

130 inversionistas de USA y México donde el Equipo de Administración o General Partner tiene +8% de capital propio invertido

¿Qué viene para el segundo fondo?

Fecha de primer cierre: 30/abril/2024

Monto de primer cierre: US$20MM

Monto Total: US$100MM

Duración del fondo: 10 años, con un periodo de 3 años de apertura

Cash on Cash esperado: +12.0% en dólares

Deuda: 0

TIR esperada a vencimiento: (18% - 20%) en dólares

Distribución: trimestral cada Enero / Abril / Julio / Octubre con opción de reinversión durante los primeros 3 años de apertura

Compromiso mínimo del equipo de Administración o General Partner: 5.0%

Quiz del Mercado

Pregunta de la semana pasada: Rolex tiene un dominio sobre el mercado de relojes de lujo. ¿Cuál es su proporción del mercado?

Respuesta: 30%. Ésa es la proporción de mercado de Rolex en el mundo de los relojes de lujo. Compárese eso con la participación de mercado del 19% de Louis Vuitton en el mercado de bolsos de lujo.

"Don't tell me where your priorities are.

Show me where you spend your money and I'll tell you what they are.”

- James W. Frick